随着市场经济的不断发展,企业对外投资形式日益多样化,非货币性资产对外投资逐渐成为企业优化资源配置、实现战略重组的重要方式。由于非货币性资产投资涉及资产价值评估和税务处理等复杂问题,企业在实际操作中常面临纳税困惑。本文以钱币投资为例,对企业非货币性资产对外投资的企业所得税纳税问题进行系统辅导。

一、非货币性资产对外投资的基本概念

非货币性资产对外投资,是指企业以非货币性资产(如固定资产、无形资产、股权投资等)作为出资,对外设立新企业或向现有企业增资的行为。钱币作为特殊的非货币性资产,其投资行为在税务处理上需特别注意。

二、企业所得税纳税原则

根据《企业所得税法》及其实施条例,企业以非货币性资产对外投资,应视同销售处理,依法计算缴纳企业所得税。具体而言,企业应按照公允价值确定非货币性资产的转让收入,并以此为基础计算应纳税所得额。

三、钱币投资的税务处理要点

1. 资产公允价值确定

钱币作为特殊资产,其公允价值通常按照市场评估价值确定。企业应聘请专业评估机构出具评估报告,作为税务处理的依据。

2. 应纳税所得额计算

应纳税所得额 = 投资作价 - 资产计税基础 - 相关税费

其中,投资作价以评估公允价值为准;资产计税基础指资产的历史成本扣除已计提折旧或摊销后的余额。

3. 纳税义务发生时间

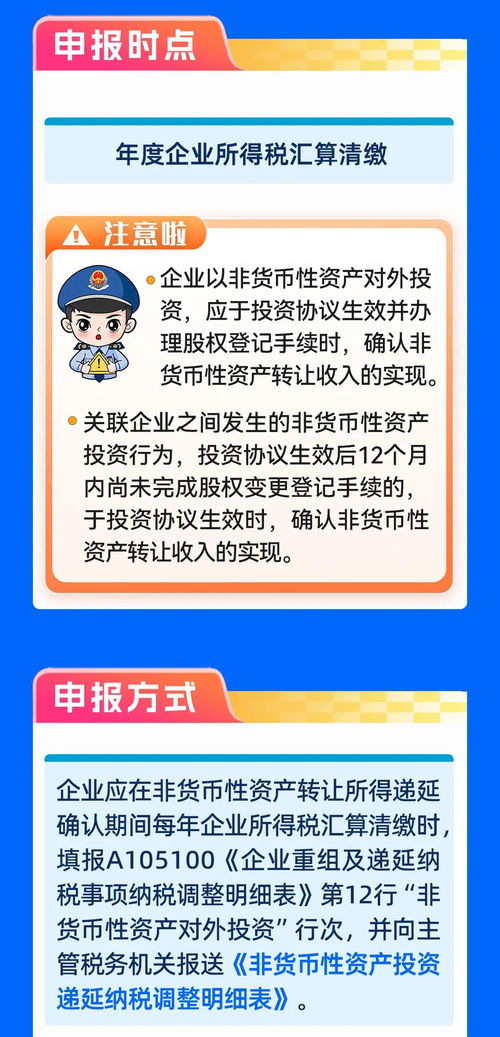

企业应在投资协议生效且办理财产权转移手续时确认收入,计算缴纳企业所得税。

四、特殊税务处理政策

为鼓励企业投资重组,国家出台了一系列税收优惠政策:

1. 分期纳税政策

符合条件的企业可在不超过5个年度内分期均匀缴纳企业所得税。

2. 特殊性税务处理

满足特定条件的资产重组可适用特殊性税务处理,暂不确认资产转让所得或损失。

五、纳税申报注意事项

1. 及时完成纳税申报

企业应在年度企业所得税汇算清缴时,准确填报非货币性资产投资相关事项。

2. 备齐相关资料

包括但不限于:投资协议、资产评估报告、权属证明文件、董事会或股东会决议等。

3. 注意地区差异

不同地区可能存在具体执行细则的差异,企业应关注当地税务机关的具体要求。

六、风险提示与建议

1. 合规风险

未按规定进行税务处理可能面临补缴税款、滞纳金及罚款的风险。

2. 评估风险

资产评估价值不合理可能导致税务争议。

3. 专业建议

建议企业在进行非货币性资产投资前,咨询专业税务顾问,确保税务处理合规、优化。

企业非货币性资产对外投资涉及复杂的税务问题,特别是钱币等特殊资产的投资。企业应当熟悉相关税收政策,规范操作流程,做好纳税筹划,既保障合法权益,又防范税务风险。